Анализ собственного и заемного капитала

Инструкция. Заполните таблицу бухгалтерского баланса. Полученный анализ сохраняется в файле MS Word.

Задачи анализа собственного и заемного капитала:

- изучение состава, структуры и динамики источников формирования капитала предприятия;

- выявление факторов изменения их величины;

- определение стоимости отдельных источников привлечения капитала и его средневзвешенной цены, а также факторов изменения последней;

- оценка уровня финансового риска (соотношение заемного и собственного капитала);

- оценка произошедших изменений в пассиве баланса с точки зрения повышения уровня финансовой устойчивости предприятия;

- обоснование оптимального варианта соотношения собственного и заемного капитала.

Капитал – это средства, которыми располагает субъект хозяйствования для осуществления своей деятельности с целью привлечения прибыли.

Формируется капитал предприятия как за счет собственных (внутренних), так и за счет заемных (внешних) источников.

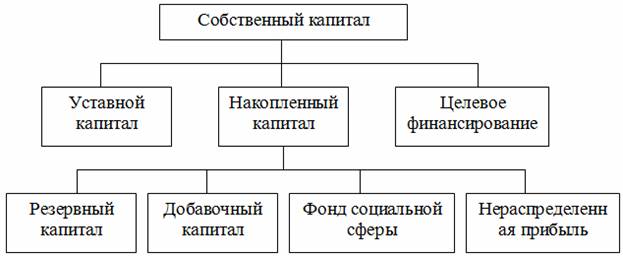

Основным источником финансирования является собственный капитал (рис. 1). В его состав входят уставной капитал, накопленный капитал (резервный и добавочный капиталы, фонд социальной сферы, нераспределенная прибыль) и прочие поступления (целевое финансирование, благотворительные ассигнования и др.).

Уставной капитал – это сумма средств учредителей для обеспечения уставной деятельности. На государственных предприятиях – это стоимость имущества, закрепленного государством за предприятием на правах полного хозяйственного ведения; на акционерных предприятиях – номинальная стоимость акций; в обществах с ограниченной ответственностью – сумма долей собственников; на арендном предприятии – сумма вкладов его работников и т.д.

Уставной капитал формируется в процессе первоначального инвестирования средств, нематериальных активов имущественной форме. Величина уставного капитала объявляется при регистрации учредительных документов.

Добавочный капитал как источник средств предприятия образуется в результате переоценки имущества или продажи акций выше номинальной их стоимости, а также в результате реинвестирования прибыли на капитальные вложения.

Резервный капитал включает остатки резервного и других аналогичных фондов, создаваемых в соответствии с законодательными документами.

Фонд социальной сферы формируется в случае наличия у организации объектов жилого фонда и объектов внешнего благоустройства (полученных безвозмездно, в том числе по договору дарения, приобретенных организацией), ранее не учтенных в составе уставного (складочного), уставного, добавочного капитала.

Нераспределенная прибыль является источником формирования оборотных активов до момента ее использования на социальные нужды работников и на капитальные вложения. После ее капитализации она переходит в состав добавочного капитала.

К средствам социального назначения и целевого финансирования относятся безвозмездно полученные ценности от физических и юридических лиц, а также безвозвратные и возвратные бюджетные ассигнования на содержание объектов соцкультбыта и на восстановление платежеспособности предприятия, находящегося на бюджетном финансировании.

Основным источником пополнения собственного капитала является прибыль предприятия (рис. 1). Если предприятие убыточное, то собственный капитал уменьшается на сумму полученных убытков. Значительный удельный вес в составе внутренних источников имеют организационные отчисления от используемых собственных основных средств и нематериальных активов. Они не увеличивают сумму собственного капитала, а являются средством его реинвестирования. К прочим фондам собственного капитала относятся доходы от сдачи в аренду имущества, расчеты с учредителями и др. Они не играют заметной роли в формировании собственного капитала предприятия.

Основную долю в составе внешних источников формирования собственного капитала составляет дополнительная эмиссия акций. Государственным предприятиям может быть оказана безвозмездная финансовая помощь со стороны государства. К числу прочих внешних источников относятся материальные и нематериальные активы, передаваемые предприятию бесплатно физическими и юридическими лицами в порядке благотворительности.

Реальная величина собственного капитала = Уставный и добавочный капитал - Целевые финансирования и поступления - Задолженность участников по взносам в уставный капитал - Собственные акции, выкупленные у акционеров + Доходы будущих периодов + Резервы предстоящих расходов и платежей

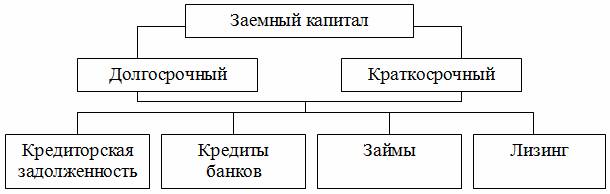

Заемный капитал (рис. 2) – это кредиты банков и финансовых компаний, займы, кредиторская задолженность, лизинг, коммерческие бумаги и др. Он подразделяется на долгосрочный (более года) и краткосрочный (до года).

По целям привлечения заемные средства разделяются на следующие виды:

- средства, привлекаемые для воспроизводства основных средств и нематериальных активов;

- средства, привлекаемые для пополнения оборотных активов;

- средства, привлекаемые для социальных нужд.

При формировании структуры капитала необходимо учитывать особенности каждой ее составляющей.

Собственный капитал характеризуется простотой привлечения, обеспечением более устойчивого финансового состояния и снижение риска банкротства. Необходимость в нем обусловлена требованиями самофинансирования предприятий. Он является основой их самостоятельности и независимости. Основой составного капитала состоит в том, что он инвестируется на долгосрочной основе и подвергается наибольшему риску. Чем выше его доля в общей сумме капитала и меньше доля заемных средств, тем выше буфер, который защищает кредиторов от убытков, а следовательно, меньше риск потери.

Однако собственный капитал ограничен в размерах. Кроме того, финансирование деятельности предприятия только за счет собственных средств не всегда выгодно для него, особенно в тех случаях, когда производство носит сезонный характер. Тогда в отдельные периоды будут накапливаться большие средства на счетах в банке, а в другие периоды их будет недоставать. Следует также иметь в виду, что если цены на финансовые ресурсы невысокие, а предприятие может обеспечить более высокий уровень отдачи на вложенный капитал, чем платит за кредитные ресурсы, то, привлекая заемные средства, оно может усилить свои рыночные позиции и повысить рентабельность собственного (акционерного) капитала.

В то же время, если средства предприятия созданы в основном за счет краткосрочных обязательств, то его финансовое положение будет неустойчивым, так как с капиталами краткосрочного использования необходима постоянная оперативная работа: контроль за своевременным их возвратом и привлечение в оборот на непродолжительное время других капиталов. К недостаткам этого источника финансирования следует отнести также сложность процедуры привлечения, высокую зависимость от конъюнктуры финансового рынка и увеличение в связи с этим риска снижения платежеспособности предприятия.

От степени оптимальности соотношения собственного и заемного капитала во многом зависит финансовое положение предприятия и его устойчивость.

Из данных таблицы 1 видно, что на данном предприятии основной удельный вес в источниках формирования активов занимает собственный капитал, хотя за отчетный период его доля снизилась на 6%, а заемного, соответственно, увеличилась. В процессе последующего анализа необходимо более детально изучить динамику и структуру собственного и заемного капитала, выяснить причины отдельных их слагаемых и дать оценку этих изменений за отчетный период.

Таблица 1– Анализ динамики и структуры источников капитала

| Источник

капитала | Наличие средств

тыс. руб. | Структура средств

% | ||||

| На

начало года | На

конец года | Изме-нение | На

начало года | На

конец года | Изме-нение | |

Собственный капитал | 31500 | 41600 | +10100 | 70 | 64 | –6 |

Заемный капитал | 13500 | 2340 | +9900 | 30 | 36 | +6 |

Итого | 45000 | 65000 | +20000 | 100 | 100 | – |

Факторы изменения собственного капитала устанавливают по данным отчета формы № 3 «Отчет о движении капитала» и данным аналитического бухгалтерского учета, отражающим движение уставного, резервного и добавочного капитала, нераспределенной прибыли, фондов целевого финансирования и поступлений (табл. 2).

Таблица 2 – Движение фондов и других средств, тыс. руб.

| Показатели | Остаток на начало

года | Поступило (начислено) за год | Израсходовано в отч. году | Остаток на конец года |

Уставной капитал | 10000 | 10000 | ||

Резервный капитал | 1500 | 2300 | 1975 | 1825 |

Добавочный капитал | 15700 | 13410 | 6580 | 22550 |

в т.ч. фонд переоценки имущества |

9200 | 6800 |

2300 | 13700 |

Нераспределенная прибыль | 4300 | 14685 | 11760 | 7225 |

Итого | 31500 | 30395 | 20295 | 41600 |

Прежде чем оценить изменение суммы и доли собственного капитала в общей валюте баланса, следует выяснить, за счет каких факторов произошли эти изменения. Очевидно, что прирост собственного капитала за счет реинвестирования прибыли и за счет переоценки основных средств будет рассматриваться по разному при оценке способности предприятия к самофинансированию и наращиванию собственного капитала. Капитализация (реинвестирование) прибыли способствует повышению финансовой устойчивости, снижению себестоимости капитала, так как за привлечение альтернативных источников финансирования нужно платить довольно высокие проценты.

Анализ структуры заемного капитала. Привлечение заемных средств в оборот предприятия нормальное, содействующее временному улучшению финансового состояния при условии, что эти средства не замораживаются на продолжительное время в обороте и своевременно возвращаются. В противном случае может возникнуть просроченная кредиторская задолженность, что в конечном итоге приводит к выплате штрафов и ухудшению финансового положения. Поэтому в процессе анализа необходимо изучить состав, давность появления кредиторской задолженности, наличие, частоту и причины образования просроченной задолженности поставщикам ресурсов, персоналу предприятия по оплате труда, бюджету, определить сумму выплаченных пеней за просрочку платежей. Для этого можно использовать данные отчетной формы №5 «Приложение к балансу», а также данные первичного и аналитического бухгалтерского учета. Одним из показателей, используемых для оценки состояния кредиторской задолженности, является средняя продолжительность ее погашения (Пср.з), которая рассчитывается по формуле:

При анализе долгосрочного заемного капитала, если он имеется на предприятии, интерес представляют сроки востребования долгосрочных кредитов, так как от этого зависит стабильность ФСП. Если они частично погашаются в отчетном году, то эта сумма показывается в составе краткосрочных обязательств.

Анализируя кредиторскую задолженность, необходимо учитывать, что она одновременно является источником покрытия дебиторской задолженности. Поэтому надо сравнивать сумму дебиторской и кредиторской задолженности. Если дебиторская задолженность превышает кредиторскую, то это свидетельствует об иммобилизации собственного капитала в дебиторскую задолженность.

Таким образом, анализ структуры собственных и заемных средств необходим для оценки рациональности формирования источников финансирования деятельности предприятия и его рыночной устойчивости.

Оценка стоимости капитала предприятия

Капитал, как и другие факторы производства, имеет стоимость, формирующую уровень операционных и инвестиционных затрат.Стоимость капитала – это его цена, которую предприятие платит за его привлечение из разных источников.

Поскольку стоимость капитала представляет собой часть прибыли, которую предприятие должно уплатить за использование сформированного или привлеченного нового капитала для обеспечения процесса производства и реализации продукции. Данный показатель является минимальной нормой прибыли от операционной деятельности. Если рентабельность операционной деятельности окажется ниже цены капитала, это приведет к «проеданию» капитала и банкротству предприятия.

Поскольку капитал предприятия формируется за счет разных источников, в процессе анализа необходимо оценить каждый из них и произвести сравнительный анализ их стоимости.

Стоимость собственного капитала (ЦСК) в отчетном периоде определяется следующим образом:

Стоимость заемного капитала, привлекаемого за счет эмиссии облигаций (Цобл) может определяться следующим образом:

Средневзвешенная стоимость всего капитала предприятия (WACC) определяется следующим образом:

WACC=∑(УДi·Цi)

или

WACC = Ks*Ws + (1–T)*Kd*Wd

где Ks - cтоимость собственного капитала (%),

Ks = Выплаченные дивиденды / уставный капитал;

Ws - доля собственного капитала (в % (по балансу);

Kd - стоимость заемного капитала (%),

Kd = ставка по кредиту + уровень инфляции;

Wd - доля заемного капитала (в % (по балансу),

Т – ставка налога на прибыль.

Следовательно, его уровень зависит не только от стоимости отдельных слагаемых капитала, но и от доли каждого вида источника формирования капитала в общей его сумме. При увеличении доли более дорогих ресурсов средняя цена одного рубля капитала возрастет, и наоборот. Рассчитать влияние данных факторов можно способом абсолютных разниц:

ΔWACCУДi=∑(ΔУДi·Цi0)

ΔWACCЦi=∑(УДi1·ΔЦi)

Активизировать структуру источников капитала нужно таким образом, чтобы средневзвешенная его цена снижалась.

Анализ размещения капитала

Сведения о размещении капитала, имеющегося в распоряжении предприятия, содержатся в активе баланса. Каждому виду размещенного капитала соответствует определенная статья баланса. По этим данным можно установить, какие изменения произошли в активах предприятия, какую часть составляет недвижимость предприятия, а какую – оборотные средства, в том числе в сфере производства и сфере обращения.Анализ состава, структуры и динамики основного капитала.

Внеоборотные активы (основной капитал) – это вложения средств с долговременными целями в недвижимость, облигации, акции, запасы полезных ископаемых, совместные предприятия, нематериальные активы и т.д.

Особое внимание следует уделить изучению состояния, динамики и структуры основных средств, так как они имеют большой удельный вес в долгосрочных активах предприятия.

Изменение суммы по этой статье может произойти как за счет увеличения (уменьшения) количества машин, оборудования, зданий, так и за счет повышения их стоимости по вновь приобретенным фондам и переоценки старых в связи с инфляцией.

Для определения влияния первого фактора необходимо умножить изменение количества по каждому виду основных средств на базисный уровень их цены:

ΔOCK=∑(ΔKi·Цi0)

Изменение суммы основных средств за счет их стоимости определяется умножением изменения цены i-го вида основных средств на их количество отчетного периода:

ΔOCЦ=∑(Ki1·ΔЦi)

Изучают также технический уровень основных средств, их производительность, степень физического и морального износа. Для этого рассчитывают такие показатели, как коэффициент обновления, характеризующий долю новых фондов в общей их стоимости на конец года, срок обновления основных фондов, коэффициент выбытия, коэффициент прироста, коэффициент износа и др., методика расчета которых рассмотрена ранее.

Анализ эффективности и интенсивности использования капитала предприятия

Эффективность использования капитала характеризуется его доходностью (рентабельностью) – отношением суммы балансовой прибыли к среднегодовой сумме совокупного капитала.Определяют также рентабельность операционного капитала, непосредственно задействованного в основной (операционной) деятельности предприятия (отношение прибыли от реализации продукции и услуг к среднегодовой его величине). В состав операционного капитала не включают основные средства непроизводственного назначения, неустановленное оборудование, остатки незаконченного капитального строительства, долгосрочные и краткосрочные финансовые вложения, ссуды для работников предприятия и т.д.

Для характеристики интенсивности использования капитала рассчитывается коэффициент его оборачиваемости (отношение выручки от реализации продукции к среднегодовой стоимости капитала).

Взаимосвязь между показателями рентабельности совокупного капитала и его оборачиваемости выражается следующим образом:

ROA=Kоб·Rоб

Эти показатели в зарубежных странах применяются в качестве основных при оценке финансового состояния и деловой активности предприятия.

Оценка эффективности использования заемного капитала

Одним из показателей, применяемых для оценки эффективности использования заемного капитала, является эффект финансового рычага (ЭФР):

ЦЗК – средневзвешенная цена заемных ресурсов (отношение расходовпо обслуживанию долговых обязательств к средней сумме заемных средств);

КН – коэффициент налогообложения (отношение суммы налогов из прибыли к сумме балансовой прибыли) в виде десятичной дроби;

ЗК – среднегодовая сумма заемного капитала;

СК – среднегодовая сумма собственного капитала.

ЭФР показывает, на сколько процентов увеличивается сумма собственного капитала за счет привлечения заемных средств в оборот предприятия. Положительный ЭФР возникает в тех случаях, когда рентабельность совокупного капитала выше средневзвешенной цены заемных ресурсов, т.е. если ROA > ЦЗК. Например, рентабельность совокупного капитала после уплаты налога составляет 15%, в то время как цена заемных средств равна 10%. Разность между стоимостью заемных средств и доходностью совокупного капитала позволит увеличить рентабельность собственного капитала. При таких условиях выгодно увеличивать плечо финансового рычага, т.е. долю заемного капитала. Если создается отрицательный ЭФР («эффект дубинки»), в результате чего происходит «проедание» собственного капитала, что может стать причиной банкротства предприятия.

В условиях инфляции, если долги и проценты по ним не индексируются, ЭФР и рентабельность собственного капитала (ROЕ) увеличиваются, поскольку обслуживание долга и сам долг оплачиваются уже обесцененными деньгами.

Тогда эффект финансового рычага будет равен:

Используя данные таблиц 3 и 4, рассчитаем эффект финансового рычага за прошлый и отчетный год:

ЭФРО= (36,7 – 28 / 1,4)∙(1 – 0,35) ∙0,466 + 40∙0,466 = + 23,7%.

ЭФР1=(41,2 – 28 / 1,3)∙(1 – 0,34) ∙0,478+ 30∙0,478 = + 20,4%.

В данном примере на каждый рубль вложенного капитала предприятие в отчетном году получило прибыль в размере 41,2 коп., а за пользование заемными средствами уплатило 22 коп. (28,6:1,3).

В результате на каждом заемном рубле оно заработало 19,2 коп. ЭФР снижается за счет налогов (в данном случае на 34%). Кроме того, ЭФР зависит от плеча финансового рычага и уровня инфляции.

Чтобы определить как изменился ЭФР за счет каждой составляющей, можно воспользоваться способом цепной подстановки:

ЭФР0 = (36,7 – 28 /1,4)∙(1 – 0,35) ∙0,466 + 40∙0,466 = + 23,7%.

ЭФРусл.1= (41,2 – 28 /1,4)∙(1 – 0,35) ∙0,466 +40∙0,466= +25,06%.

ЭФРусл.2=(41,2 – 28,6/1,4)∙(1 – 0,35) ∙0,466 +40∙0,466= +24,93%.

ЭФРусл.3=(41,2 – 28,6/1,3)∙(1 – 0,35) ∙0,466 +30∙0,466= +19,80%.

ЭФРусл.4=(41,2 – 28,6/1,3)∙(1 – 0,34) ∙0,466 +30∙0,466= +19,90%.

ЭФРф=(41,2 – 28,6/1,3)∙(1 – 0,34) ∙0,478 +30∙0,478= +20,40%.

Отсюда общее изменение ЭФР составит: 17,87–20,06=–2,19%, в том числе за счет:

уровня рентабельности инвестированного капитала:

25,06 – 23,70 = +1,36%;

ставки ссудного процента:

24,93 – 25,06 = – 0,13%;

индекса инфляции:

19,90 – 24,98 = – 5,18;

уровня налогообложения:

19,90 – 19,80 = +0,10%;

плеча финансового рычага:

20,40 – 19,90 = +0,50%.

Таблица 3 – Исходные данные для расчета эффекта финансового рычага

| Показатель | Прошлый год | Отчетный год |

Балансовая прибыль, тыс. руб. | 14750 | 22250 |

Налоги из прибыли, тыс. руб. | 5150 | 7565 |

Уровень налогообложения, коэффициент | 0,35 | 0,34 |

Среднегодовая сумма активов, тыс. руб. | 4020 | 53955 |

Собственный капитал | 27420 | 36500 |

Заемный капитал | 12780 | 17455 |

Плечо финансового рычага (отношение заемного капитала к собственному) |

0,466 |

0,498 |

Рентабельность совокупного капитала, % | 36,7 | 41,2 |

Средневзвешенная цена заемных ресурсов, % | 28 | 28,6 |

Темп инфляции, % | 40 | 30 |

Эффект финансового рычага, % | 23,7 | 20,4 |

Сумма собственного капитала предприятия за счет привлечения заемного капитала увеличилась на 7448 тыс. руб. (36500∙20,4%). Этот же результат можно рассчитать и так:

∆СК = [(ROA – ЦЗК) / (1 – Н)] ∙(1 – КН) ∙ЗК / 100 +Н∙ЗК=

=(41,2 – 23,8/1,3) ∙(1 – 0,34) ∙17455/100+0,30∙17455 = + 7448 тыс. руб.

ЭФР можно рассчитывать не только в целом по всему заемному капиталу. Но и по каждому его источнику (долгосрочным, краткосрочным кредитам банка, займам, товарным кредитам, кредиторской задолженности, беспроцентным заемным выручкам и т.д.). Тогда в вышеприведенную формулу нужно подставлять не средневзвешенную цену заемного капитала, а цену конкретного его источника, например, среднюю ставку процента за краткосрочные кредиты банка или средний процент купонных выплат по облигациям и т.д.

К примеру, используя данную таблицу, рассчитаем ЭФР по долгосрочным кредитам банка:

ЭФР=(41,2–32/1,3)∙(1–0,34)∙5500/36500+5500∙30/36500=6,17%.

Аналогичные расчеты сделаны и по другим заемным ресурсам. Полученные результаты позволяют оценить долю каждого вида заемных средств в формировании уровня ЭФР.

Таблица 4 – ЭФР по видам заемных ресурсов за отчетный год

| Источник | Сумма, тыс. руб. | Доля, % | Цена, коп. | Сумма процентов, тыс. руб. | ЭФР, % |

Долгосрочные кредиты | 5500 | 31,5 | 32,0 | 1760 | 6,17 |

Краткосрочные кредиты | 5200 | 29,8 | 40,0 | 2080 | 5,25 |

Товарный кредит поставщиков | 4200 | 24,0 | 27,43 | 1152 | 4,98 |

Беспроцентные ресурсы | 2555 | 14,7 | – | – | 4,0 |

Итого | 17455 | 100 | 28,6 | 4922 | 20,4 |

Таким образом, привлекая заемные ресурсы, предприятие может увеличить собственный капитал, если рентабельность инвестированного капитала выше цены привлеченных ресурсов.

Факторный анализ доходности собственного капитала

Рентабельность собственного капитала (RОЕ) замыкает всю пирамиду показателей эффективности функционирования предприятия. Вся деятельность предприятия должна быть направлена на увеличение суммы собственного капитала и повышение уровня его доходности. Рассчитывается RОЕ отношением суммы чистой прибыли к среднегодовой сумме собственного капитала:ROE=ДЧП·ROA·MK

или

МК – мультипликатор константа, т.е. объем активов, отражающихся на фундамент собственного капитала; выступает как рычаг, увеличивающий мощь собственного капитала.

Данная взаимосвязь показывает зависимость между степенью финансового риска и прибыльностью собственного капитала.

Расширить факторную модель RОЕ можно за счет разложения на составные части показателя ROA:

ROE=ДЧП·MK·KОБ·RPN

Рентабельность оборота (RОБ) характеризует эффективность управления затратами и ценовой политики предприятия. Коэффициент оборачиваемости (КОБ) отражает интенсивность его использования и деловую активность предприятия, а мультипликатор капитала (МК) – политику в области финансирования: чем выше его уровень, тем выше риск банкротства предприятия, но вместе с тем выше доходность собственного (акционерного) капитала при положительном эффекте финансового рычага.

Рассчитаем влияние данных на изменение уровня RОЕ, используя данные табл. 5.

Таблица 5 – Исходные данные для анализа рентабельности собственного капитала

| Показатель | Прошлый год | Отчетный год |

Балансовая прибыль, тыс. руб. | 14750 | 22250 |

Все виды налогов и отчислений от прибыли, тыс. руб. | 5150 | 7565 |

Прибыль после уплаты налогов, тыс. руб. | 9600 | 14685 |

Удельный вес чистой прибыли в общей сумме балансовой прибыли | 0,65 | 0,66 |

Чистая выручка от всех видов продаж, тыс. руб. | 80400 | 97120 |

Общая среднегодовая сумма капитала, тыс. руб. | 40200 | 53955 |

в том числе собственного капитала, тыс. руб. | 17420 | 36500 |

Рентабельность продаж до уплаты налогов, % | 18,35 | 22,9 |

Коэффициент оборачиваемости капитала, % | 2,0 | 1,8 |

Мультипликатор капитала | 1,466 | 1,478 |

Рентабельность собственного капитала после уплаты налогов, % | 35,0 | 40,2 |

Общее изменение RОЕ: 40,2 – 35,0 = +5,2%, в том числе за счет изменения:

а) удельного веса чистой прибыли в общей сумме балансовой прибыли:

ΔROE=ΔДЧП·MK0·KОБ0·RОБ0 = (0.66-0.65)·1.466·2.0·18.35 = +0.5%

б) оборачиваемости капитала

ΔROE=ДЧП1·MK1·ΔKОБ·RОБ0 = 0.66·1.478·(1.8-2.0)·18.35 = -3.6%

в) мультипликатора капитала:

ΔROE=ДЧП1·ΔMK·KОБ0·RОБ0 = 0.66·(1.478-1.466)·2.0·18.35 = +0.3%

г) рентабельности оборота:

ΔROE=ДЧП1·MK1·KОБ1·ΔRОБ = 0.66·1.478·1.8·(22.9-18.35) = +8.0%

Следовательно, доходность собственного капитала в основном из-за повышения уровня рентабельности продаж. Остальные факторы оказали незначительное влияние на ее уровень. В связи с замедлением оборачиваемости капитала доход на 1 рубль собственного капитала снизился на 3,6 коп.