Баланс движения основных фондов

Назначение сервиса. С помощью сервиса в онлайн режиме определяется среднегодовая стоимость основных фондов, баланс движения основных фондов по полной первоначальной и остаточной стоимости.

Основные фонды (основные средства) – это нефинансовые произведенные активы (часть имущества), используемые организацией неоднократно или постоянно в течение длительного времени (более 12 месяцев) при производстве продукции (выполнении работ, оказании услуг), а также в управленческих целях.

К материальным основным фондам (основным средствам) относятся объекты, для которых одновременно выполняются следующие условия:

|

К материальным основным фондам (основным средствам) не относятся:

|

Здания – это архитектурно-строительные объекты, предназначенные для проживания, труда, обслуживания населения и хранения материальных ценностей, имеющие в качестве основных конструктивных частей стены и крышу.

Сооружения – инженерно-строительные объекты, предназначенные для осуществления процесса производства и различных непроизводственных функций, например трубопроводы, линии электропередачи, эстакады, мосты, дороги, стоянки, площадки, ограждения и т.п..

Машины и оборудование – силовые, рабочие, информационные устройства, преобразующие энергию, материалы и информацию.

Транспортные средства – средства передвижения, предназначенные для перемещения людей и грузов.

Полная первоначальная стоимость — стоимость ОПФ в ценах, учитывавшихся при их постановке на баланс.

Остаточная первоначальная стоимость – это стоимость основных фондов в ценах его постановки на баланс с учетом износа И на дату определения.

ОПС = ППС – И

Балансовая стоимость ОФ на конец года:

Cк.г. = Cн.г. + CввxT1/12 - CвыбxT2/12

где Т1 – число полных месяцев, в течение которых действовали поступившие в отчетном году фонды; Т2 – число полных месяцев, в течение которых не действовали выбывшие в отчетном году фонды.

Среднегодовая стоимость основных фондов: C = (Cн.г. + Cк.г.) / 2

Систематическое накопление средств в амортизационном фонде обеспечивается путем ежегодных амортизационных отчислений A, включаемых в себестоимость изготовляемой продукции. Начисление амортизационных отчислений по объектам основных средств в течение отчетного периода производится ежемесячно независимо от применяемого способа начисления в размере 1/12 исчисляемой годовой суммы. По вновь поступившим объектам амортизация начисляется с 1-го числа месяца, следующего за месяцем принятия объекта в эксплуатацию, а по выбывшему - заканчивается 1-го числа месяца, следующего за месяцем до полного погашения или списания этого объекта с бухгалтерского учета в связи с прекращением права собственности.

Схема баланса основных фондов предприятия по полной первоначальной стоимости

Cк.г. = Cн.г. + Cвв - Cвыб

Схема баланса основных фондов предприятия по остаточной стоимости

Cк.г. = Cн.г. + Cнов + Cвв - Cвыб - А

Показатели состояния, движения и эффективности использования основных фондов

- Показатели состояния ОФ.

- Коэффициент износа фондов: Кизн = Износ / Полная Стоимость

- Коэффициент годности фондов: Кгодн = Остаточная Стоимость ОФ / Полная Стоимость

- Показатели движения (воспроизводства) основных фондов

- Коэффициент поступления = Стоимость поступивших в данном году ОФ/ Полная стоимость ОФ на конец года

- Коэффициент обновления = Стоимость введённых в данном году новых фондов / Полная стоимость ОФ на конец года

- Коэффициент выбытия = Стоимость выбывших в течение года ОФ / Полная стоимость ОФ на начало года

Пример №1. Основные производственные фонды предприятия на начало 1995 г. составляли 2825 млн. руб. Ввод и выбытие основных фондов в течение года отражены в таблице:

| Месяц | Основные фонды, млн руб. | |

| ввод | выбытие | |

| 1 февраля | 40,0 | 6 |

| 1 мая | 50,0 | 4 |

| 1 августа | 70,0 | 8 |

| 1 ноября | 10,0 | 5 |

Определите среднегодовую и выходящую стоимость основных производственных фондов (стоимость на конец года).

Решение:

Остаточная стоимость на начало года: Cост н.г. = 2825 млн.руб.

В течение года поступило основных фондов:

| Дата | Новые фонды | Время эксплуатации до конца год, мес. |

| 1 февраля | 40 | 11 |

| 1 мая | 50 | 8 |

| 1 августа | 70 | 5 |

| 1 ноября | 10 | 2 |

Стоимость поступивших основных фондов:

| Дата | Остаточная стоимость | Время эксплуатации с начала года, мес. |

| 1 февраля | 6 | 1 |

| 1 мая | 4 | 4 |

| 1 августа | 8 | 7 |

| 1 ноября | 5 | 10 |

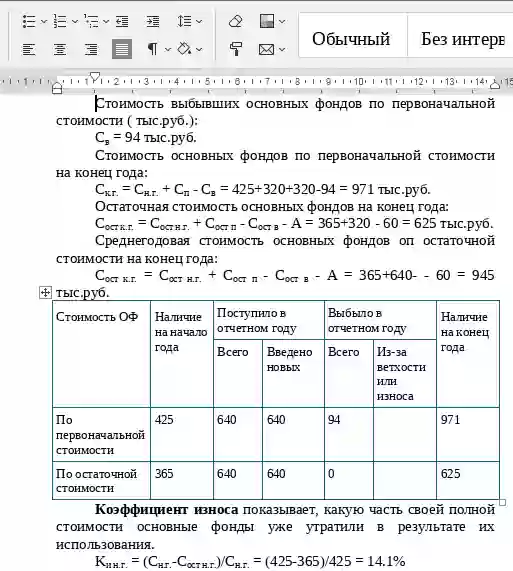

Стоимость выбывших основных фондов:

Cк.г. = Cн.г. + Cп - Cв = 2825 + 100.833 - 12.333 = 2913.5 млн.руб.

Среднегодовая стоимость фондов по первоначальной стоимости:

СОФ = (Cн.г. + Cк.г.)/2 = (2825+2913.5)/2 = 2869.25 млн.руб.

Коэффициент обновления (Кобн) характеризует долю новых основных фондов в их общем объеме (по полной оценке) на конец периода и исчисляется по следующей формуле:

Kобн = Cнов/Cк.г. = 170/2913.5 = 5.83%

Доля новых основных фондов в их общем объеме составила 5.83%.

Коэффициент выбытия (Квыб) характеризует долю выбывших основных фондов в течение периода в общей их стоимости (по полной оценке) на начало периода и исчисляется по формуле:

Kвыб = Cв/Cн.г. = 23/2825 = 0.81%

Доля выбывших основных фондов в течение года в общей их стоимости составила 0.81%.

Пример №2. Имеются следующие данные о движении основных производственных фондов предприятия:

Полная первоначальная стоимость основных фондов 420 на начало года, млн руб.

В течение года, млн руб.:

введено новых фондов 60

выбыло по остаточной стоимости 8

Полная первоначальная стоимость выбывших фондов, млн руб. 40

Износ основных фондов на начало года, % 30

Годовая норма амортизации, % 15

Необходимо построить баланс основных фондов по полной и остаточной стоимости.

Решение:

Полная первоначальная стоимость на начало года: Cн.г. = 420 млн.руб.

Остаточная стоимость на начало года: Cост н.г. = 420*(100-30)% = 294 млн.руб.

Стоимость поступивших основных фондов:

Cп = 60 млн.руб.

Стоимость выбывших основных фондов по первоначальной стоимости:

Cв = 40 млн.руб.

Стоимость выбывших основных фондов по остаточной стоимости:

Cост в = 8 млн.руб.

Стоимость основных фондов по первоначальной стоимости на конец года:

Cк.г. = Cн.г. + Cп - Cв = 420 + 60 - 40 = 440 млн.руб.

Амортизационные отчисления за год:

A = Cк.г. x HA = 440 * 15% = 66 млн.руб.

Остаточная стоимость основных фондов на конец года:

Cост к.г. = Cост н.г. + Cост п - Cост в - A = 294 + 60 - 8 - 66 = 280 млн.руб.

Среднегодовая стоимость фондов по первоначальной стоимости:

СОФ = (Cн.г. + Cк.г.)/2 = (420+440)/2 = 430 млн.руб.

Среднегодовая стоимость фондов по первоначальной стоимости:

Сост ОФ = (Cост н.г. + Cост к.г.)/2 = (294+280)/2 = 287

Коэффициент износа показывает, какую часть своей полной стоимости основные фонды уже утратили в результате их использования.

Kи н.г. = 30%

Kи к.г. = (Cк.г.-Cост к.г.)/Cк.г. = (440-280)/440 = 36.36%

Износ основных фондов увеличился (36.36-30=6.36%).

Коэффициент годности показывает, какую часть своей полной стоимости основные фонды сохранили на определенную дату.

Kи н.г. = Cост н.г./Cн.г. = 294/420 = 70%

Kи к.г. = Cост к.г./Cк.г. = 280/440 = 63.64%

Коэффициент обновления (Кобн) характеризует долю новых основных фондов в их общем объеме (по полной оценке) на конец периода и исчисляется по следующей формуле:

Kобн = Cнов/Cк.г. = 60/440 = 13.64%

Доля новых основных фондов в их общем объеме составила 13.64%.

Коэффициент выбытия (Квыб) характеризует долю выбывших основных фондов в течение периода в общей их стоимости (по полной оценке) на начало периода и исчисляется по формуле:

Kвыб = Cв/Cн.г. = 8/420 = 1.9%

Доля выбывших основных фондов в течение года в общей их стоимости составила 1.9%.

Пример №3. Имеются следующие данные о движении основных производственных фондов по предприятию за год:

полная балансовая стоимость основных производственных фондов на начало года, 2248 тыс. руб.

коэффициент износа на начало года, 30 %

введены в эксплуатацию в течение года новые основные производственные фонды, 200 тыс. руб.

поступили от других предприятий по полной стоимости, 40 тыс. руб.

их остаточная стоимость на дату поступления, 36 тыс. руб.

выбыли основные производственные фонды по остаточной стоимости, 10 тыс. руб.

процент износа выбывших фондов 70

среднегодовая норма амортизации, 7%

Определите:

1) Объем основных производственных фондов по полной балансовой стоимости и по остаточной стоимости на конец года;

2) Показатели движения основных производственных фондов (коэффициенты обновления и выбытия);

3) Коэффициенты износа и годности на конец года.