Факторный анализ материалоемкости

Материалоемкость продукции это отношение суммы материальных затрат к стоимости произведенной продукции. Сущность и смысл материалоемкости: показывает, сколько материальных затрат необходимо произвести или фактически приходится на производство единицы продукции.

Назначение сервиса. С помощью онлайн-калькулятора проводится факторный анализ материалоемкости за счет факторов:

- объема выпуска продукции;

- структуры производства;

- удельного расхода сырья;

- цен на сырье и материалы;

- отпускных цен на продукцию.

Инструкция. Заполните требуемые данные, нажмите Далее. Решение сохраняется в формате MS Word.

Пример. Как было отмечено выше, общая материалоемкость зависит от объема выпуска продукции и суммы материальных затрат на ее производство. В свою очередь на объем выпуска продукции в стоимостном выражении (ВП) оказывают влияние такие факторы, как количество произведенной продукции (VВП), ее структура (УДi) и уровень отпускных цен (ЦП). Сумма материальных затрат (МЗ) также зависит от объема произведенной продукции, ее структуры, расхода материалов на единицу продукции (УР), стоимости материалов (ЦМ).

Влияние данных факторов на материалоемкость можно определить способом цепной подстановки, используя данные табл. 1.

| Показатель | Алгоритм расчета | Сумма тыс. руб. |

| I. Затраты материалов на производство продукции: | ||

| а) по плану | ∑(VВПiПЛ • УРiПЛ • ЦМiПЛ) | 35000 |

| б) по плану, пересчитанному на фактический выпуск продукции при сохранении плановой структуры | МЗПЛ • ВП1/ВП0 | 33350 |

| в) по плановым нормам и плановым ценам на фактический выпуск продукции | ∑(VВПiФ • УРiПЛ • ЦМiПЛ) | 39050 |

| г) фактически по плановым ценам | ∑(VВПiФ • УРiФ • ЦМiПЛ) | 37600 |

| д) фактически | ∑(VВПiФ • УРiФ • ЦМiФ) | 45600 |

| II. Стоимость валового выпуска продукции: | ||

| а) по плану | ∑(VВПiПЛ • ЦПiПЛ) | 80000 |

| б) фактически при плановой структуре и плановых ценах | ∑(VВПiФ • ЦПiПЛ) ± ∆ВПСТР | 76000 |

| в) фактически при фактической структуре и по плановым ценам | ∑(VВПiФ • ЦПiПЛ) | 83600 |

| г) фактически | ∑(VВПiФ • ЦПiФ) | 100320 |

Таблица 2 - Факторный анализ материалоемкости продукции.

| Показатель | Объем производства | Структура продукции | Расход материала на изделие | Цены на материалы | Цены на продукцию | Расчет материалоемкости | Уровень материалоемкости, коп. |

| План: ME0 | План | План | План | План | План | 35000 : 80000 | 43.75 |

| MEусл1 | Факт | План | План | План | План | 33350 : 76000 | 43.882 |

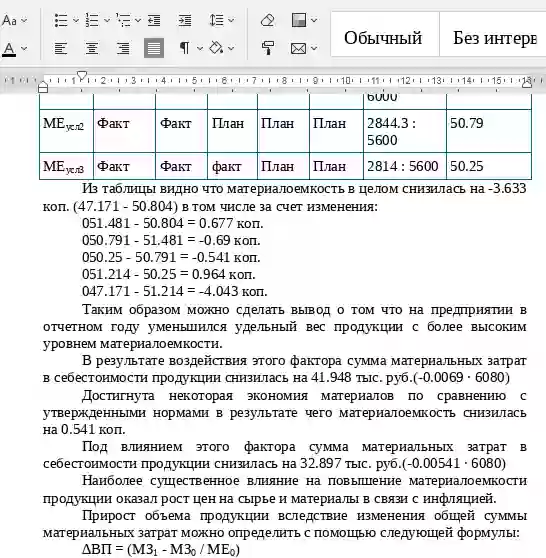

| MEусл2 | Факт | Факт | План | План | План | 39050 : 83600 | 46.711 |

| MEусл3 | Факт | Факт | факт | План | План | 37600 : 83600 | 44.976 |

| MEусл4 | Факт | Факт | Факт | Факт | План | 45600 : 83600 | 54.545 |

| Факт: ME1 | Факт | Факт | Факт | Факт | Факт | 45600 : 100320 | 45.455 |

• объема выпуска продукции:43.882 - 43.75 = 0.132 коп.

• структуры производства: 46.711 - 43.882 = 2.829 коп.

• удельного расхода сырья: 44.976 - 46.711 = -1.734 коп.

• цен на сырье и материалы: 54.545 - 44.976 = 9.569 коп.

• отпускных цен на продукцию: 45.455 - 54.545 = -9.091 коп.

Таким образом можно сделать вывод о том что на предприятии в отчетном году увеличился удельный вес продукции с более высоким уровнем материалоемкости.

В результате воздействия этого фактора сумма материальных затрат в себестоимости продукции увеличилась на 2838 тыс. руб.(0.0283 * 100320)

Достигнута некоторая экономия материалов по сравнению с утвержденными нормами в результате чего материалоемкость снизилась на 1.734 коп.

Под влиянием этого фактора сумма материальных затрат в себестоимости продукции снизилась на 1740 тыс. руб.(-0.0173 * 100320)

Наиболее существенное влияние на повышение материалоемкости продукции оказал рост цен на сырье и материалы в связи с инфляцией.

Прирост объема продукции вследствие изменения общей суммы материальных затрат можно определить с помощью следующей формулы:

∆ВП = (МЗ1 - МЗ0 / МЕ0)

Влияние изменения эффективности использования материальных ресурсов на прирост объема продукции можно исчислить по следующей формуле:

∆ВП = МЗ1 (1 / МЕ1 - 1 / МЕ0)

Таблица 3 - Анализ материалоемкости продукции.

| Наименование показателей | План | Факт | Отклонение тыс. руб. | Отклонение, % |

| 1. Объем продукции тыс. руб. ВП | 80000 | 100320 | 20320 | 25.4 |

| 2. Сумма материальных затрат тыс. руб. МЗ | 35000 | 45600 | 10600 | 30.286 |

| 3. Материалоемкость продукции, п.2/ п.3 | 43.75 | 45.455 | 1.705 | 3.896 |

- изменения общей суммы материальных затрат: 10600 / 0.438 = 24228.571 тыс. руб.

- изменения эффективности использования материальных ресурсов: 45600 (1 / 0.455 - 1 / 0.438) = -3908.571 тыс. руб.