Показатели использования материальных ресурсов

Показатели эффективности использования материальных ресурсов, делятся на обобщающие и частные.К обобщающим показателям относятся: материалоемкость продукции, материалоотдача, удельный вес материальных затрат в себестоимости продукции, коэффициент использования материальных ресурсов.

Частные показатели материалоемкости используются для характеристики эффективности потребления отдельных видов материальных ресурсов, а также для определения уровня материалоемкости отдельных изделий.

Назначение сервиса. С помощью сервиса в онлайн-режиме проводится анализ общей материалоемкости.

Инструкция. Заполните требуемые данные, нажмите Далее. Решение сохраняется в формате MS Word.

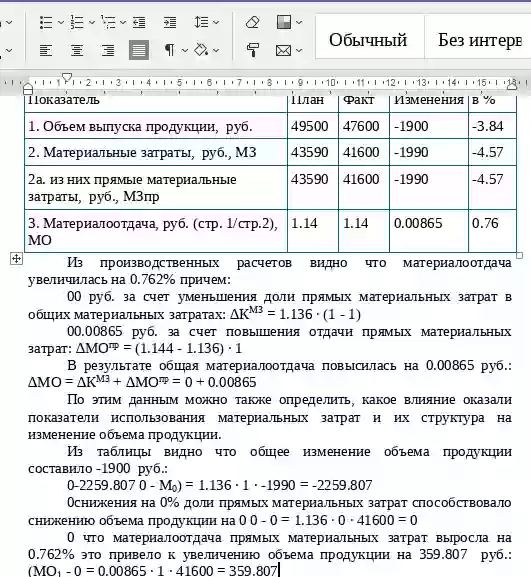

Исходные данные для анализа также могут быть заданы в следующем виде:

| Показатель | Предыдущий год | Отчётный год |

| 1. Материальные затраты всего (М), тыс. руб.: | X | X |

| 2. Товарная продукция в действующих ценах (П), тыс. руб. | X | X |

| Показатели | Алгоритм расчета | Обозначения в алгоритме |

| 1. Материалоемкость продукции |

| МЕ- материалоемкость продукции; МЗ - сумма материальных затрат; ВП - объем продукции (работ, услуг). |

| 2. Материалоотдача |

| МО - материалоотдача. |

| 3. Удельный вес материальных затрат в себестоимости продукции |

| У- удельный вес материальных затрат в себестоимости продукции, % С/С- полная себестоимость продукции ( работ, услуг). |

| 4. Коэффициент использования всех материалов |

| Ки- коэффициент использования всех материалов; МЗфакт. - сумма фактических материальных затрат; МЗ" - условная величина материальных затрат, рассчитанная, исходя из плановых калькуляций и фактического выпуска и ассортимента. |

- факторы первого порядка:

- изменение общей материалоемкости продукции;

- изменение объема продукции.

- факторы второго порядка:

- изменение материалоемкости по прямым материальным затратам;

- изменение соотношения всех материальных и прямых материальных затрат.

- Факторы третьего порядка:

- изменение структуры продукции;

- изменение удельной материалоемкости продукции (уровня затрат на отдельные изделия), которое в свою очередь зависит от инновационных мероприятий;

- изменение цен на материальные ресурсы;

- изменение отпускных цен на продукцию.

Приведем несколько методик анализа материалоемкости продукции (табл.2-4). где в основном оказывают влияние два фактора: изменение материалоемкости продукции по прямым материальным затратам и изменение коэффициента соотношения всех материальных затрат и прямых материальных затрат. В таблице 1 приводятся исходные данные для анализа.

Показатели использования материальных ресурсов

| Показатели | Обозначение | За предыдущий год | За отчетный год (план) | За отчетный год (факт) | Отклонения от предыдущего года | Отклонения от плана | Факт в %, с предыдущим годом | Факт в %, с планом |

| 1. Выпуск продукции в сопоставимых ценах без НДС, тыс. руб. | ВП | 73332 | 76715 | 77468 | 4136 | 753 | 105.64 | 100.982 |

| 2. Материальные затраты, тыс. руб. | МЗ | 33559 | 33496 | 33473 | -86 | -23 | 99.744 | 99.931 |

| 3. из них прямые материальные затраты, тыс. руб. | МЗпр | 27940 | 30313 | 30137 | 2197 | -176 | 107.863 | 99.419 |

| 4. Материалоемкость общая, % (стр.2/стр.1) | МЕ | 45.763 | 43.663 | 43.209 | -2.554 | -0.454 | 94.418 | 98.96 |

| 5. Материалоемкость по прямым материальным затратам, % (стр.3/стр.1) | МЕпр | 38.101 | 39.514 | 38.903 | 0.802 | -0.611 | 102.104 | 98.453 |

| 6. Материалоотдача общая, (стр.1/ стр.2) | МО | 2.185 | 2.29 | 2.314 | 0.129 | 0.0241 | 105.912 | 101.051 |

| 7. Материалоотдача по прямым затратам, (стр.1/стр.3) | МОпр | 2.625 | 2.531 | 2.571 | -0.0541 | 0.0398 | 97.939 | 101.571 |

| 8. Коэффициент соотношения всех материальных и прямых материальных затрат, (стр.2/стр.3) | КМЗ | 1.201 | 1.105 | 1.111 | -0.0904 | 0.00569 | 92.472 | 100.515 |

MEl = MEпр0 * KМЗ1 = 39.514 * 1.111 = 43.888

Анализ влияния факторов на общую материалоемкость с помощью приема цепных подстановок.

| Факторы | Алгоритм | Расчет | Результат влияния, коэффициент |

| 1. Изменение коэффициента соотношения всех материальных и прямых материальных затрат | ∆MEМЗK = MEl - ME0 | 43.888 - 43.663 = 0.225 | 0.225 |

| 2. Изменение материалоемкости по прямым материальным затратам | ∆MEПРME = ME1 - MEl | 43.209 - 43.888 = -0.679 | -0.679 |

| ИТОГО | ∆ME = ME1 - ME0 | 43.209 - 43.663 = -0.454 | -0.454 |

| Факторы | Алгоритм | Расчет | Результат влияния, коэффициент |

| 1. Изменение коэффициента соотношения всех материальных и прямых материальных затрат | ∆MEМЗK = ∆KМЗ*MEПР + KМЗ*∆MEПР / 2 | 0.00569 * 39.514 + 0.00569 * -0.611 / 2 = 0.225 | 0.225 |

| 2. Изменение материалоемкости по прямым материальным затратам | ∆MEПРME = ∆MEПР*KМЗ0 + KМЗ*∆MEПР / 2 | -0.611 * 1.105 + 0.00569 * -0.611 / 2 = -0.679 | -0.679 |

| ИТОГО | ∆ME = ME1 - ME0 | 43.209 - 43.663 = -0.454 | -0.454 |

| Факторы | Алгоритм | Расчет | Результат влияния, коэффициент |

| 1. Изменение коэффициента соотношения всех материальных и прямых материальных затрат | ∆MEМЗK = ∆ME*lg(JKМЗ/lg(J)) | -0.454 * lg(100.515 / 100) / lg(98.96 / 100) | 0.223 |

| 2. Изменение материалоемкости по прямым материальным затратам | ∆MEПРME = ∆ME*lg(Jпл)/lg(J) | -0.454 * lg(98.453 / 100) / lg(98.96 / 100) | -0.677 |

| ИТОГО | ∆ME = ME1 - ME0 | 43.209 - 43.663 = -0.454 | -0.454 |